Ce n’est pas prévu pour l’instant. Nous allons rester sur un versement de dividendes trimestriel.

Les dividendes ne sont pas garantis.

La SCPI Pierval Santé est endettée à hauteur de 14,64%(LTV) et 29,91% si l’on intègre le financement pour l’accompagnement aux constructions sur les 40% autorisés par l’AMF. Vous pouvez retrouvez cette information dans chaque bulletin trimestriel.

L’évolution de la capitalisation de la SCPI Pierval Santé est fonction de l’évolution de la valeur de la part et de la collecte nette.

Capitalisation : Son montant est obtenu en multipliant le nombre de parts sociales par le prix acquéreur (ou prix de souscription) de chacune d’elles à une date donnée.

Collecte nette : La collecte nette correspond à la collecte brute diminuée des retraits et des cessions sur le marché des parts.

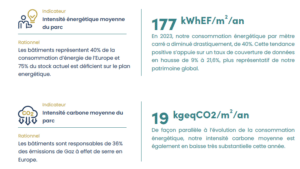

Toutes les données sont disponibles dans le rapport ESG.

2 grands types de réglementations sont à prendre en compte : les réglementations européennes, devant être déclinées ensuite sur chacun des Etats-Membres. Ex. décret Bacs.

Et des réglementations nationales, ne s’appliquant que pour un pays. Ex. décret tertiaire en France.

Pour pouvoir suivre de façon diligente les contraintes réglementaires, Euryale s’appuie sur des prestataires qui opèrent un suivi des contraintes réglementaires applicables dans les différents pays. Ex. de sujets traités : PMR, sécurité incendie, gestion des déchets etc.

La démarche suit ensuite un cours classique : une fois les situations identifiées, des audits sont menés afin de pouvoir mettre en œuvre la bonne stratégie adaptée à la situation spécifique des bâtiments.

2 axes possibles de développement du photovoltaïque.

Le premier axe consiste à anticiper les contraintes réglementaires dans les différents pays. Par exemple en France la loi APER (Accélération pour les énergies renouvelables) prévoit l’obligation de mettre des ombrières sur les parkings de plus de 10000 m² en 2026 et 1500 m² en 2028. Nous ne sommes pas concernés par le premier seuil, donc nous sommes en train de regarder quels actifs seraient concernés par le second seuil afin de déployer le solaire.

Le second axe consiste à mener une analyse économique pour voir si une solution photovoltaïque pourrait être avantageuse financièrement, en imaginant des solutions entre un prestataire, un exploitant et nous. Nous avons interrogé quelques entreprises qui sont en capacité de structurer ce type d’opérations et aviserons au cas par cas sur les situations les plus prometteuses.

En termes sociaux, différents leviers existent.

La SCPI est labellisée ISR*, ce qui veut dire qu’une grille de notation est transmise annuellement à l’ensemble de nos exploitants et Property Managers, pour évaluer la situation des bâtiments sur les plans E, S et G. Ainsi les bâtiments offrant de nombreux services à leurs occupants, prévoyant différents dispositifs pour leur bien-être (ex. passage d’un kiné, d’un dentiste, coiffeur etc.). De la même façon la présence ou non d’un système qualité chez nos exploitants est notée. Enfin, un partenariat est mis en place avec la chaire UNESCO Santé et droits humains sur le déploiement d’une charte dite « ISA – Intimité Sexualité Autonomie » afin de diffuser des principes permettant de respecter les choix propres à chacun des résidents au sein de ses établissements.

Pour ce qui concerne la sécurité des salariés : Euryale a mis en place une charte éthique avec les prestataires travaux dépassant un certain seuil (30 000 €) afin de s’assurer que les prestataires respectent un certain nombre de principes sociaux tels que le respect des droits humains.

* L’attribution du label ISR ne garantit pas les performances du fonds