Avec Euryale, votre investissement prend tout son sens.

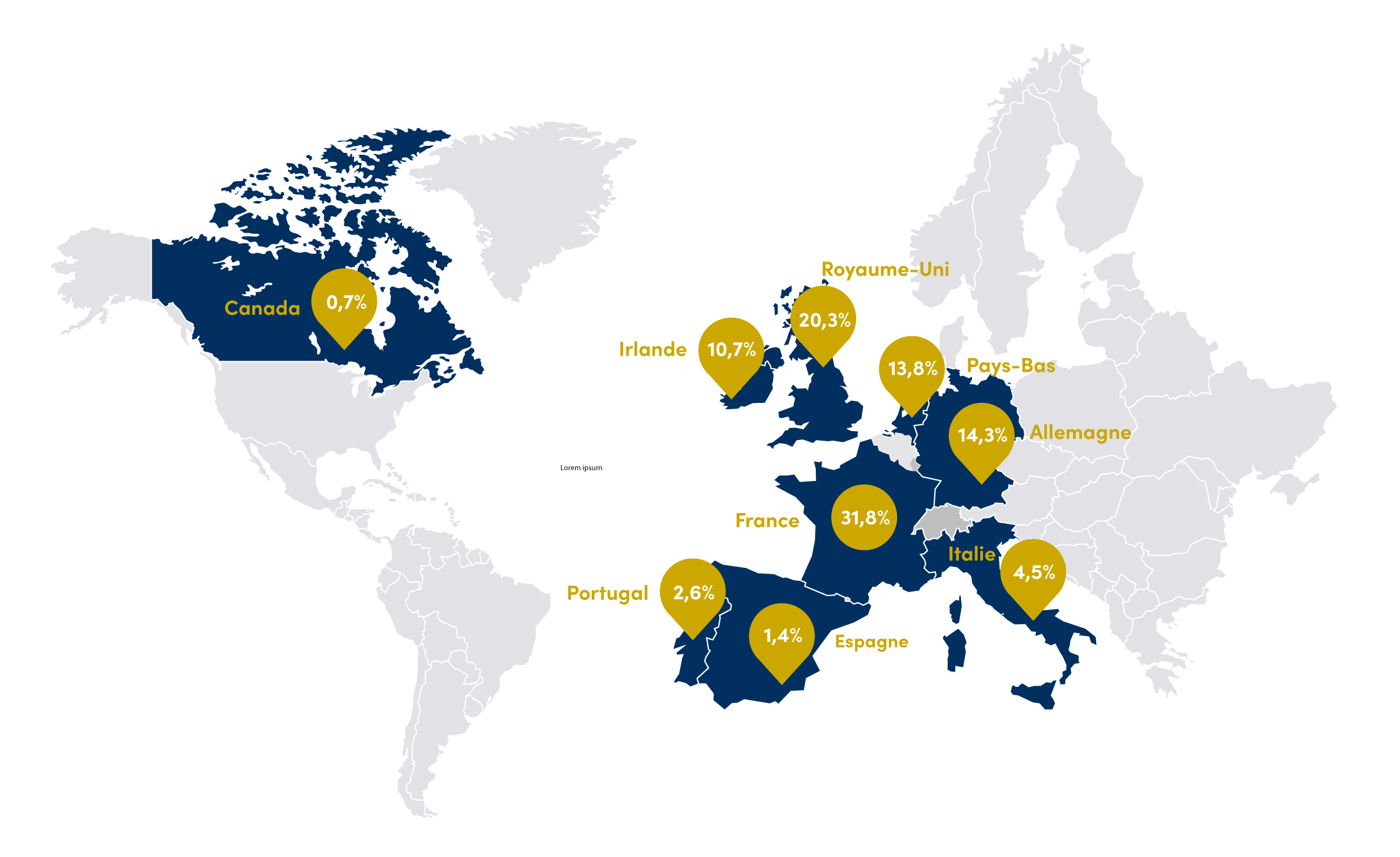

Des actifs diversifiés en Europe et au Canada

Date d’acquisition

Valeur d’acquisition (AEM)

Surface

Durée du bail

Locataire

Chambres

30/07/2021

7 200 000€

798 m²

12 ans ferme

Cosima

16

Date d’acquisition

Valeur d’acquisition (AEM)

Surface

Durée du bail

Locataire

Nombre de lits

22/02/2023

20 000 000€

6 080 m²

25 ans ferme

Excelsoins

205

Date d’acquisition

Valeur d’acquisition (AEM)

Surface

Durée du bail

Locataire

Nombre de lits

16/11/2023

152 000 000€

35 492 m²

12 ans ferme

Elsan

272

Date d’acquisition

Valeur d’acquisition (AEM)

Surface

Durée du bail

Locataire

19/11/2021

21 500 000€

5 881 m²

12 ans ferme

Veracyte

Date d’acquisition

Valeur d’acquisition (AEM)

Surface

Durée du bail

Locataire

30/03/2023

13 500 000€

1 115 m²

12 ans ferme

Cosima

Date d’acquisition

Valeur d’acquisition (AEM)

Surface

Durée du bail

Locataire

22/02/2023

20 000 000€

6 080 m²

25 ans ferme

Excelsoins

Date d’acquisition

Valeur d’acquisition (AEM)

Surface

Durée du bail

Locataire

16/11/2023

152 000 000€

35 492 m²

12 ans ferme

Elsan

Date d’acquisition

Valeur d’acquisition (AEM)

Surface

Durée du bail

Locataire

19/11/2021

21 500 000€

5 881 m²

12 ans ferme

Veracyte

Les exemples d’investissements déjà réalisés ne préjugent pas des investissements futurs.

Chez Euryale, nous travaillons en synergie parfaite avec tous nos partenaires – exploitants.

La solidité de cette relation, basée avant tout sur la confiance et le respect mutuel, réside dans notre capacité à aligner les objectifs avec les intérêts de chacune des parties prenantes.

« Depuis notre première interaction avec Euryale, j’ai constaté une nette différence par rapport à d’autres sociétés de gestion. Une relation solide basée sur la confiance s’est rapidement établie entre nous, et c’est en grande partie grâce à la qualité de leur

Au bout de chacune de nos décisions dans nos entreprises, il y a un être humain, un principe qui a animé l’ensemble de nos interactions avec l’équipe d’Euryale à tous les paliers de la hiérarchie.

Pour toute information complémentaire, n’hésitez pas à nous contacter.

© 2023 Euryale. Tous droits réservés

Prix de souscription réduit jusqu’au 31 juillet 2025, à 46€ par part au lieu de 50€

Nos solutions

Avertissement : Les solutions dont le sous-jacent est immobilier présentent des risques. Prenez connaissance des risques en cliquant ici.

Les solutions d’investissement dont le sous-jacent est immobilier présentent des risques. Il s’agit d’un investissement de long terme pour lequel la liquidité peut être limitée et dont le capital et les revenus ne sont pas garantis.

Montant investi : le montant qu’il est raisonnable d’investir dépend de votre patrimoine personnel, de votre horizon d’investissement et de votre souhait de prendre des risques spécifiques liés à un investissement immobilier.

Durée des placements : il s’agit d’un placement à long terme, la durée minimale de conservation des parts est précisée dans la documentation réglementaire des fonds.

Risque de perte en capital : ces investissements comportent un risque de perte en capital, comme tout investissement.

Risque de durabilité : les principaux risques en matière de durabilité auxquels sont exposés les investissements immobiliers sont liés aux changements climatiques : risques physiques liés à un événement climatique extrême, risques de transition liés au changement climatique impliquant de nouvelles normes de construction, risques liés à la réglementation environnementale qui conduirait le fonds à engager une dépense directe ou indirecte. Les dépenses induites par la survenance d’un risque en matière de durabilité pourraient, le cas échéant, diminuer les revenus générés par l’investissement et, par conséquent, le rendement.

Risque de change : ces investissements peuvent comporter un risque de change lié aux devises étrangères de pays situés en Europe hors zone euro ainsi qu’en dollar canadien. Ce risque pourrait avoir un impact négatif sur la valorisation des actifs immobiliers ainsi que sur les loyers perçus.

Absence de garantie : ces investissements ne font pas l’objet d’une garantie et présentent un risque de liquidité. Ni la revente des parts, ni le retrait des parts ne sont garantis.