Découvrez comment les SCPI, un placement à horizon minimum 10 ans, valorisent votre épargne en conjuguant rendements et diversification patrimoniale.

Pôle de santé pluridisciplinaire porté par la SCPI Pierval Santé.

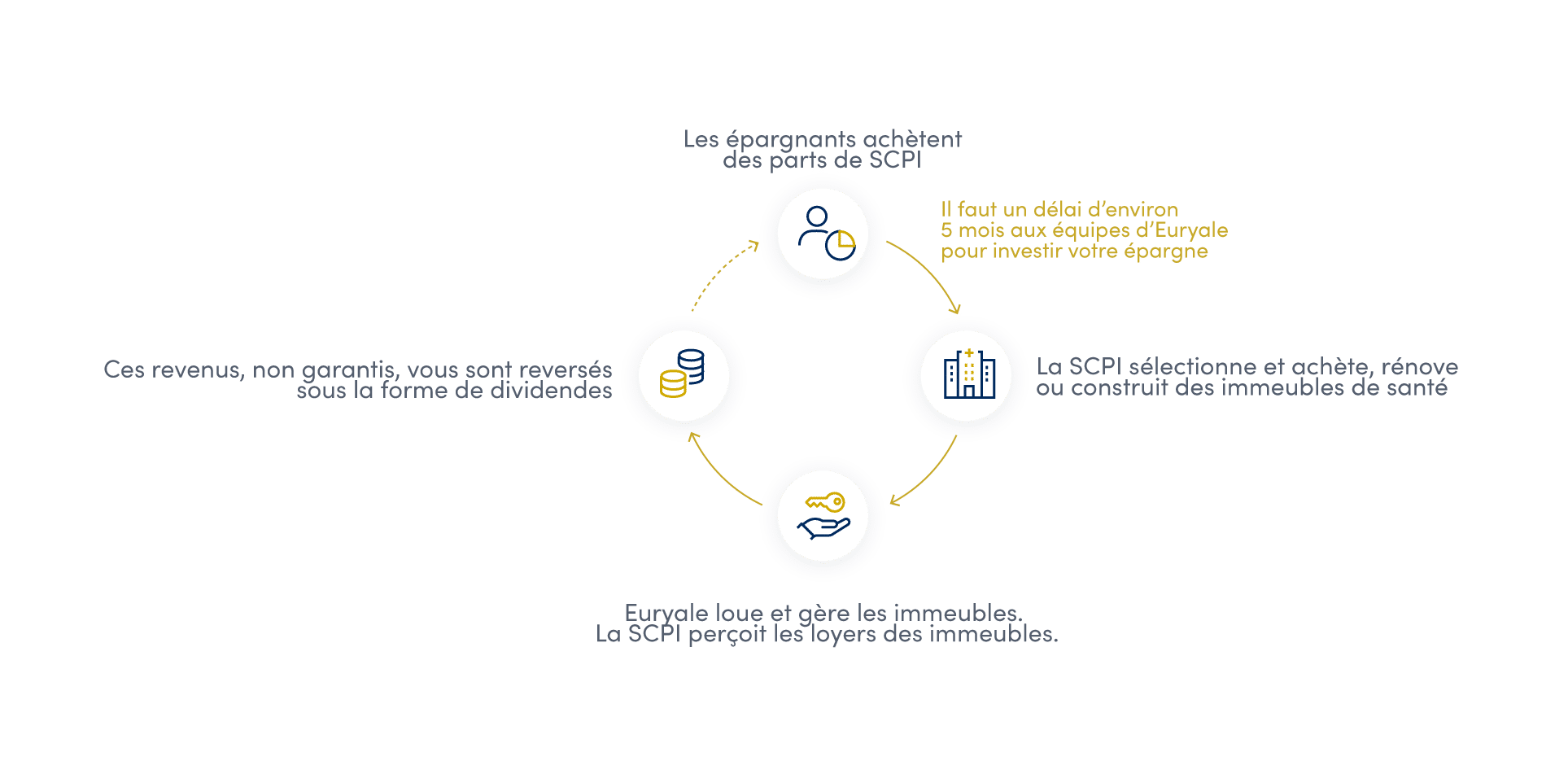

Vous pouvez investir dans une SCPI en achetant des parts (à partir de quelques milliers d’euros). Vous en devenez associé.

La société de gestion à la tête de la SCPI utilise alors votre épargne et celle des autres associés pour acheter des biens immobiliers, les louer et en assurer la gestion.

La SCPI perçoit les loyers et reverse des dividendes trimestriels (non garantis) aux associés au prorata de leur participation au capital.

Vous achetez les parts de SCPI avec de l’argent dont vous disposez. Il suffit de remplir un dossier de souscription et de transférer les fonds. Vous percevez vos revenus potentiels dès la fin du délai de jouissance.

C’est l’investissement le plus courant. Vous percevez rapidement les revenus potentiels.

Le démembrement de propriété permet de séparer l’usufruitier (celui qui perçoit les dividendes) du nu-propriétaire qui détient la propriété des parts et retrouvera la pleine propriété à la fin du démembrement.

Pour bénéficier d’un effet de levier, vous pouvez investir à crédit en SCPI. Vous minimisez votre apport et pouvez conserver vos liquidités pour d’autres projets. Vous pouvez également

Bénéficiez de la fiscalité et de la liquidité de l’assurance-vie et diversifiez votre portefeuille en y intégrant de la SCPI via vos unités de compte.

Les performances passées ne préjugent pas des performances futures.

TRI sur 5 ans ℹ️ Le taux de rentabilité interne (TRI) est le taux annualisé sur une période donnée avec, à l’entrée, le prix de souscription constaté en début d’exercice de la période considérée ; sur la période, les revenus distribués (en tenant compte des dates de perception) et à terme, le dernier prix cédant ou la valeur de retrait constatée.

TRI à 2024 ℹ️ Le taux de rentabilité interne (TRI) est le taux annualisé sur une période donnée avec, à l’entrée, le prix de souscription constaté en début d’exercice de la période considérée ; sur la période, les revenus distribués (en tenant compte des dates de perception) et à terme, le dernier prix cédant ou la valeur de retrait constatée.

Taux de distribution 2024 ℹ️ Le taux de distribution de la SCPI est la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé par le prix de la part au 1er janvier de la même année.

Prix de la part

204 €

Souscription à partir de

1 020 €

Échelle de risque

*Les distributions sont incluses dans le calcul du TRI

Prix de la part

Souscription à partir de

Échelle de risque

*L’objectif est fondé sur la réalisation d’hypothèses de marché arrêtées par la société de gestion. Il ne constitue en aucun cas une promesse de rendement ou de performance.

En tant qu’investisseur dans une société civile de placement immobilier (SCPI), vous devez tenir compte des éléments et risques suivants :

Le montant qu’il est raisonnable d’investir dans la SCPI dépend de votre patrimoine personnel, de votre horizon d’investissements et de votre souhait de prendre des risques spécifiques liés à un investissement immobilier.

Il s’agit d’un placement à long terme, la durée minimale de conservation des parts recommandée est de 10 ans.

Cet investissement comporte un risque de perte en capital, comme tout investissement.

Les principaux risques en matière de durabilité auxquels sont exposés les investissements immobiliers sont liés aux changements climatiques : risques physiques liés à

Cet investissement comporte un risque de change lié aux devises étrangères de pays situés en Europe hors zone euro ainsi qu’en dollar canadien. Ce risque pourrait avoir

La SCPI ne fait pas l’objet d’une garantie, elle ne garantit pas elle-même la revente des parts, ni le retrait des parts, la sortie n’est possible que s’il existe une

En cas d’investissement à crédit, nous attirons votre attention sur le remboursement des intérêts d’emprunt des premières échéances en l’absence de

Fondée en 2009, Euryale est un acteur incontournable de la SCPI 100% santé. Avec 3,1 milliards d’euros d’actifs sous gestion en juin 2023, Euryale est un groupe solide qui ne cesse d’innover.

Vous pouvez bénéficier de leurs conseils avisés.

Les SCPI d’Euryale sont des solutions plébiscitées par les investisseurs.

En choisissant la SCPI d’Euryale, vous participez au financement d’un besoin vital pour la société : le secteur de la santé, un marché en croissance. Avec une SCPI spécialisée, vous optez pour un placement à la stratégie d’investissement lisible.

A ceux qui souhaitent diversifier leurs investissements dans le domaine de l’immobilier sans les contraintes de la gestion. Pas besoin d’être un expert ou d’avoir d’énormes moyens financiers, la mise de départ est de 1 020€ (5 parts minimum). C’est donc un placement accessible à tous.

Investir en SCPI peut répondre à plusieurs objectifs patrimoniaux : préparer sa retraite, avoir des revenus complémentaires, transmettre son patrimoine… Il existe plusieurs modalités d’investissement. Consultez un professionnel du patrimoine pour choisir la meilleure solution pour vous.

L’investissement en SCPI est un placement de long terme. La durée minimale de placement recommandée est de 10 ans.

Comme tout placement de long terme, nous vous conseillons d’être accompagné par un conseiller mais nous restons à votre disposition pour toute information complémentaire.

© 2023 Euryale. Tous droits réservés

Prix de souscription réduit jusqu’au 31 juillet 2025, à 46€ par part au lieu de 50€

Nos solutions

Avertissement : Les solutions dont le sous-jacent est immobilier présentent des risques. Prenez connaissance des risques en cliquant ici.

Les solutions d’investissement dont le sous-jacent est immobilier présentent des risques. Il s’agit d’un investissement de long terme pour lequel la liquidité peut être limitée et dont le capital et les revenus ne sont pas garantis.

Montant investi : le montant qu’il est raisonnable d’investir dépend de votre patrimoine personnel, de votre horizon d’investissement et de votre souhait de prendre des risques spécifiques liés à un investissement immobilier.

Durée des placements : il s’agit d’un placement à long terme, la durée minimale de conservation des parts est précisée dans la documentation réglementaire des fonds.

Risque de perte en capital : ces investissements comportent un risque de perte en capital, comme tout investissement.

Risque de durabilité : les principaux risques en matière de durabilité auxquels sont exposés les investissements immobiliers sont liés aux changements climatiques : risques physiques liés à un événement climatique extrême, risques de transition liés au changement climatique impliquant de nouvelles normes de construction, risques liés à la réglementation environnementale qui conduirait le fonds à engager une dépense directe ou indirecte. Les dépenses induites par la survenance d’un risque en matière de durabilité pourraient, le cas échéant, diminuer les revenus générés par l’investissement et, par conséquent, le rendement.

Risque de change : ces investissements peuvent comporter un risque de change lié aux devises étrangères de pays situés en Europe hors zone euro ainsi qu’en dollar canadien. Ce risque pourrait avoir un impact négatif sur la valorisation des actifs immobiliers ainsi que sur les loyers perçus.

Absence de garantie : ces investissements ne font pas l’objet d’une garantie et présentent un risque de liquidité. Ni la revente des parts, ni le retrait des parts ne sont garantis.