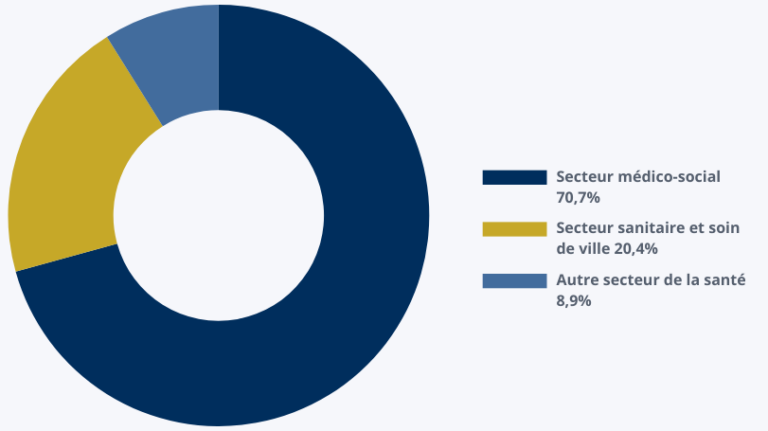

Pierval Santé, SCPI innovante et engagée, se concentre sur l’immobilier de santé pour donner un impact sociétal à votre investissement. Cette SCPI de santé vous offre une opportunité de diversifier votre patrimoine tout en adoptant une démarche sociétale.

Les performances passées ne préjugent pas des performances futures.

Nombre d’associés

60 513

Actifs sous gestion

248

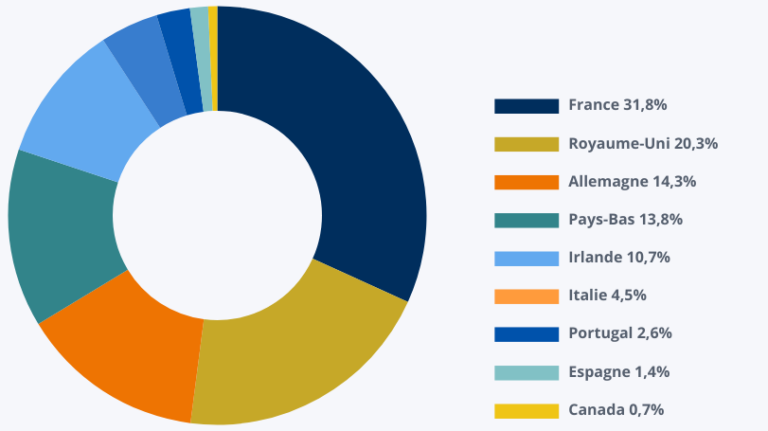

Présence internationale

9 pays

3,30 Mds €

Échelle de risque

Les performances passées ne préjugent pas des performances futures.

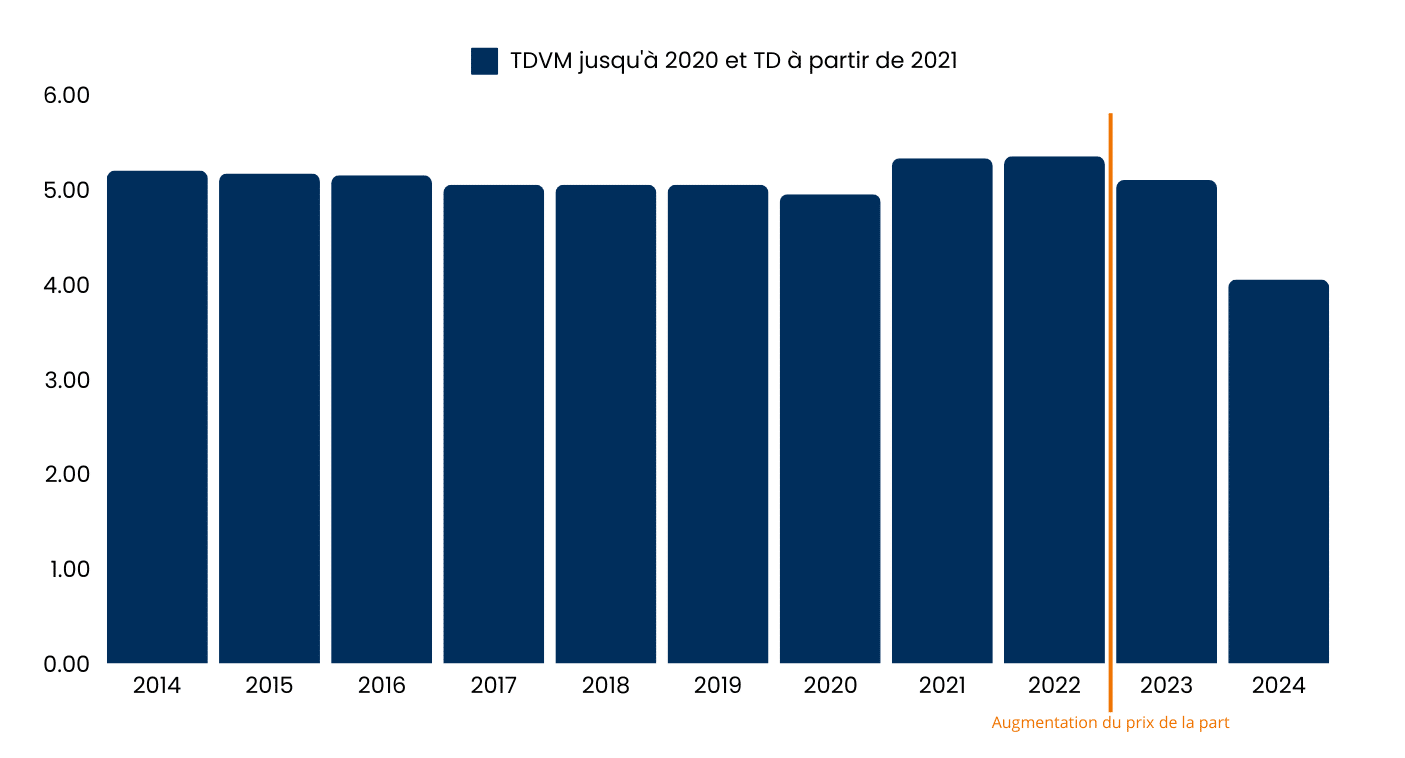

2,91%

3,92%

Les distributions sont incluses dans le calcul du TRI

4,05%

204 €

10 ans

l’Institut du Cerveau

9 pays

Centre de soins Beyart à Maastricht porté par la SCPI Pierval Santé.

Pôle de santé pluridisciplinaire porté par la SCPI Pierval Santé.

La SCPI Pierval Santé a obtenu le Label ISR Immobilier en avril 2023. Cette démarche volontaire s’appuie sur nos convictions ESG. Nous appliquons à nos investissements les principes du développement durable. Le choix d’un investissement tient compte à la fois de critères extra-financiers qui portent sur des thématiques environnementales, sociales et de gouvernance.

Le Label ISR Immobilier est attribué par le Comité du Label ISR après un audit réalisé par un certificateur indépendant, sur la base d’un cahier des charges précis.

Immeubles sous gestion

248

Surface gérée

1,130 millions m²

Durée résiduelle des baux

15,26 ans

14,85%

Implantation géographique

9 pays

95,50%

Exposition à l’étranger

68,2% du patrimoine

Capitalisation

3,30 Mds €

Forme juridique

SCPI à capital variable

Capital initial statutaire

760 000 €

Capital maximum statutaire

5 000 000 000 €

Capacité d’endettement

40 % maximum de la valeur comptable de l’ensemble des actifs de la SCPI

Commission de souscription (incluse dans le prix de souscription)

10,51 % TTC

Commission de gestion

7 % TTI des produits locatifs HT et financiers nets

Fonds de partage

Au titre du partage des frais de collecte : 0,01 % calculé sur les encours collectés (montant des souscriptions) au

Durée de placement recommandée

10 ans minimum

Fréquence de distribution potentielle de revenus, sur décision de l’AG

Trimestrielle

Commissaires aux comptes

JPA et Associés / Groupe ACE Audit

Expert immobilier

BNP Paribas Real Estate

Dépositaire

Société générale Securities Services

Classification SFDR

Article 8

Objectifs ESG du fonds

– Réduire la consommation énergétique des bâtiments

– Améliorer le confort des occupants et résidents

Approche ESG

« Best-in-Class » et « Best-in-Progress »

Méthodologie ESG

Intégration des critères ESG (environnement, social et gouvernance) dans sa politique d’investissement et de

Minimum (uniquement pour la première souscription)

1 020€ (5 parts)

Prix d’une part

204 € (commission de souscription incluse)

Valeur de retrait

182,56 €

Valeur de reconstitution (au 31/12/2024)

199,18 €

Délai de jouissance

Le 1er jour du 5ème mois suivant la date de souscription

Versement des dividendes

Trimestriel

Démembrement

Oui

Les performances passées ne préjugent pas des performances futures.

Les distributions sont incluses dans le calcul du TRI

En tant qu’investisseur dans une Société Civile de Placement Immobilier (SCPI), vous devez tenir compte des éléments et risques suivants :

Le montant qu’il est raisonnable d’investir dans la SCPI dépend de votre patrimoine personnel, de votre horizon d’investissements et de votre souhait de prendre des risques spécifiques liés à un investissement immobilier.

Il s’agit d’un placement à long terme, la durée minimale de conservation des parts recommandée est de 10 ans.

Cet investissement comporte un risque de perte en capital, comme tout investissement.

Les principaux risques en matière de durabilité auxquels sont exposés les investissements immobiliers sont liés aux changements climatiques : risques physiques liés à

Cet investissement comporte un risque de change lié aux devises étrangères de pays situés en Europe hors zone euro ainsi qu’en dollar canadien. Ce risque pourrait avoir

La SCPI ne fait pas l’objet d’une garantie, elle ne garantit pas elle-même la revente des parts, ni le retrait des parts, la sortie n’est possible que s’il existe une

En cas d’investissement à crédit, nous attirons votre attention sur le remboursement des intérêts d’emprunt des premières échéances en l’absence de

La demande en infrastructures de santé est portée par de nouveaux besoins liés au vieillissement de la population et à l’allongement de la durée de vie en Occident.

Des locataires exploitants stables avec des baux longs qui permettent plus de visibilité sur les revenus potentiels.

Euryale choisit avec soin ses projets. Elle achète, rénove, construit et gère l’ensemble du patrimoine de ses fonds.

Euryale reverse chaque année une part de la collecte à l’Institut du Cerveau dont elle est Grand Mécène. Depuis 2022, elle soutient aussi la Fondation Toulouse Cancer Santé dans la lutte contre les cancers.

Les références à un classement, un prix et/ou une notation ne préjugent pas des résultats futurs du fonds ou du gestionnaire.

Vous achetez les parts de SCPI avec de l’argent dont vous disposez. Il suffit de remplir un dossier de souscription et de transférer les fonds. Vous percevez vos revenus potentiels dès la fin du délai de jouissance.

C’est l’investissement le plus courant. Vous percevez rapidement les revenus potentiels.

Le démembrement de propriété permet de séparer l’usufruitier (celui qui perçoit les dividendes) du nu-propriétaire qui détient la propriété des parts et retrouvera la pleine propriété à la fin du démembrement.

Pour bénéficier d’un effet de levier, vous pouvez investir à crédit en SCPI. Vous minimisez votre apport et pouvez conserver vos liquidités pour d’autres projets. Vous pouvez également

Bénéficiez de la fiscalité et de la liquidité de l’assurance-vie et diversifiez votre portefeuille en y intégrant de la SCPI via vos unités de compte.

Comme pour tout placement de long terme, nous vous conseillons d’être accompagné par un conseiller mais nous restons à votre écoute pour toute information complémentaire.

© 2023 Euryale. Tous droits réservés

Prix de souscription réduit jusqu’au 31 juillet 2025, à 46€ par part au lieu de 50€

Au titre du partage des frais de collecte : 0,01 % calculé sur les encours collectés (montant des souscriptions) au cours de l’année civile, le montant étant prélevé sur les frais de collecte et versé à l’Institut du Cerveau, fondation reconnue d’utilité publique par le décret du 13 septembre 2006

– Réduire la consommation énergétique des bâtiments

– Améliorer le confort des occupants et résidents

– Améliorer la disponibilité des soins médicaux et la situation sanitaire de la population

– Nouer une relation de confiance et de partenariat dans la durée avec les exploitants

Intégration des critères ESG (environnement, social et gouvernance) dans sa politique d’investissement et de gestion de ses actifs (ex. : performance énergétique, niveaux des besoins locaux de santé, intégration d’une clause ESG). La prise en compte de ces critères permet de mesurer et de piloter la performance extra-financière des actifs et ainsi d’obtenir une performance financière qui bénéficie à toute la société et de répondre aux objectifs ESG définis par le fonds.

Nos solutions

Avertissement : Les solutions dont le sous-jacent est immobilier présentent des risques. Prenez connaissance des risques en cliquant ici.

Les solutions d’investissement dont le sous-jacent est immobilier présentent des risques. Il s’agit d’un investissement de long terme pour lequel la liquidité peut être limitée et dont le capital et les revenus ne sont pas garantis.

Montant investi : le montant qu’il est raisonnable d’investir dépend de votre patrimoine personnel, de votre horizon d’investissement et de votre souhait de prendre des risques spécifiques liés à un investissement immobilier.

Durée des placements : il s’agit d’un placement à long terme, la durée minimale de conservation des parts est précisée dans la documentation réglementaire des fonds.

Risque de perte en capital : ces investissements comportent un risque de perte en capital, comme tout investissement.

Risque de durabilité : les principaux risques en matière de durabilité auxquels sont exposés les investissements immobiliers sont liés aux changements climatiques : risques physiques liés à un événement climatique extrême, risques de transition liés au changement climatique impliquant de nouvelles normes de construction, risques liés à la réglementation environnementale qui conduirait le fonds à engager une dépense directe ou indirecte. Les dépenses induites par la survenance d’un risque en matière de durabilité pourraient, le cas échéant, diminuer les revenus générés par l’investissement et, par conséquent, le rendement.

Risque de change : ces investissements peuvent comporter un risque de change lié aux devises étrangères de pays situés en Europe hors zone euro ainsi qu’en dollar canadien. Ce risque pourrait avoir un impact négatif sur la valorisation des actifs immobiliers ainsi que sur les loyers perçus.

Absence de garantie : ces investissements ne font pas l’objet d’une garantie et présentent un risque de liquidité. Ni la revente des parts, ni le retrait des parts ne sont garantis.