Pourquoi investir en Italie ?

Point sur le marché 1

Notre étude approfondie sur les éléments macro et microéconomiques a montré que l’Italie est un gros marché, déjà bien investi par les opérateurs européens et français, où le vieillissement de la population et la crise de la Covid-19 ont mis en évidence la pénurie d’établissements de santé.

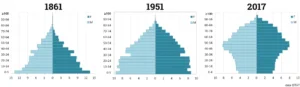

L’Italie a la population la plus vieillissante et le taux d’équipement (rapport entre le nombre de lits et le nombre de personnes de plus de 65 ans) parmi les plus faibles d’Europe avec 1,86 lit pour 100 personnes en 2021 (contre 5 pour la moyenne européenne). Seules deux régions atteignent le taux d’équipement moyen.

En effet, le taux d’accroissement naturel de la population est négatif en Italie et le vieillissement de la population est accentué par la longévité la plus haute de l’Europe (80,4 ans pour les hommes et 85,3 ans pour les femmes).

Pyramide des âges de la population Italienne

Les besoins en lits seront d’autant plus importants que les mentalités évoluent dans le pays. Les personnes âgées qui étaient auparavant hébergées par leur famille ou prises en charge par des aidants (souvent des personnes étrangères non déclarées) se dirigent de plus en plus vers des établissements spécialisés, plus sûrs.

On constate une grande disparité d’équipements entre le Nord et le Sud du pays. Les régions de Naples et la Calabraise sont moins attractives pour les investisseurs, même si les besoins sont aujourd’hui importants. En revanche, le Nord de l’Italie, le Piémont et la botte sont des régions où les opérateurs s’implantent.

Le système de santé italien

Les pouvoirs publics sont conscients de cette problématique depuis longtemps et la réforme Pato di Salute des années 2000 vise à transférer des lits d’hôpitaux de soins de longue durée vers des lits d’EHPAD, dans un objectif de réduction de coûts.

Le système de santé en Italie est assez mature. Il se situe à la croisée des deux systèmes européens prépondérants. Dans certains pays européens, le système de santé est privatisé, la part des frais remboursés par l’Etat y étant extrêmement faible. D’autres comme l’Allemagne, proposent un système de cotisations qui prend en charge les coûts de santé, indépendamment des revenus des bénéficiaires. Le système italien est un hybride de ces deux systèmes puisque la partie privée représente 50% de l’offre. Les établissements privés sont accrédités et peuvent bénéficier d’un conventionnement pour tout ou partie de leurs lits (dans ce cas, l’Etat paie directement l’opérateur).

L’offre de lits actuelle est très vieillissante, avec des structures aujourd’hui peu adaptées, notamment au regard des troubles cognitifs que présentent les résidents. Elle est principalement gérée par des congrégations religieuses.

On estime le besoin en lits d’ici 2030 à 80 000 lits (restructuration et création de nouveaux lits), soit l’un des plus gros en Europe.

Le secteur public souffrant d’un manque de moyens, la stratégie du privé est d’ouvrir de nouveaux établissements, puis, d’obtenir des conventionnements pour récupérer les lits du public. En effet, la dotation publique est supérieure de 30% environ à celle du privé, ce qui rend le conventionnement particulièrement attractif pour les opérateurs et les investisseurs.

En Italie, tous les établissements sont accrédités par l’Etat pour un nombre de lits, puis, dans un deuxième temps, tout ou partie des lits sont conventionnés. La tarification des lits est différente selon les régions, certaines payant plus que d’autres.

Aujourd’hui, le but des opérateurs privés est d’ouvrir des établissements accrédités et d’atteindre un maximum de lits conventionnés dès le début ou en cours d’exploitation. Ils peuvent ainsi remplir les établissements beaucoup plus vite puisque les listes d’attente pour les lits conventionnés sont importantes.

Les 5 premiers opérateurs privés occupent 20% du marché. Sont notamment présents des acteurs Français comme Korian, Colisée et Maison de famille mais aussi des opérateurs Italiens comme Cos, Gheron… La stratégie d’Euryale est d’accompagner certains de ces exploitants dans leur développement.

Nous avons noué des partenariats avec plusieurs opérateurs privés à ce jour dont Codess et un nouvel opérateur Over, dont la PDG a plus de 35 ans d’expérience dans le domaine de la santé. Nous accompagnerons Over également sur des structures hybrides qui rassemblent de l’habitat partagé pour personnes âgées et de la résidence services seniors (RSS), comme sur les sites de Cornaredo et Quinzano par exemple.