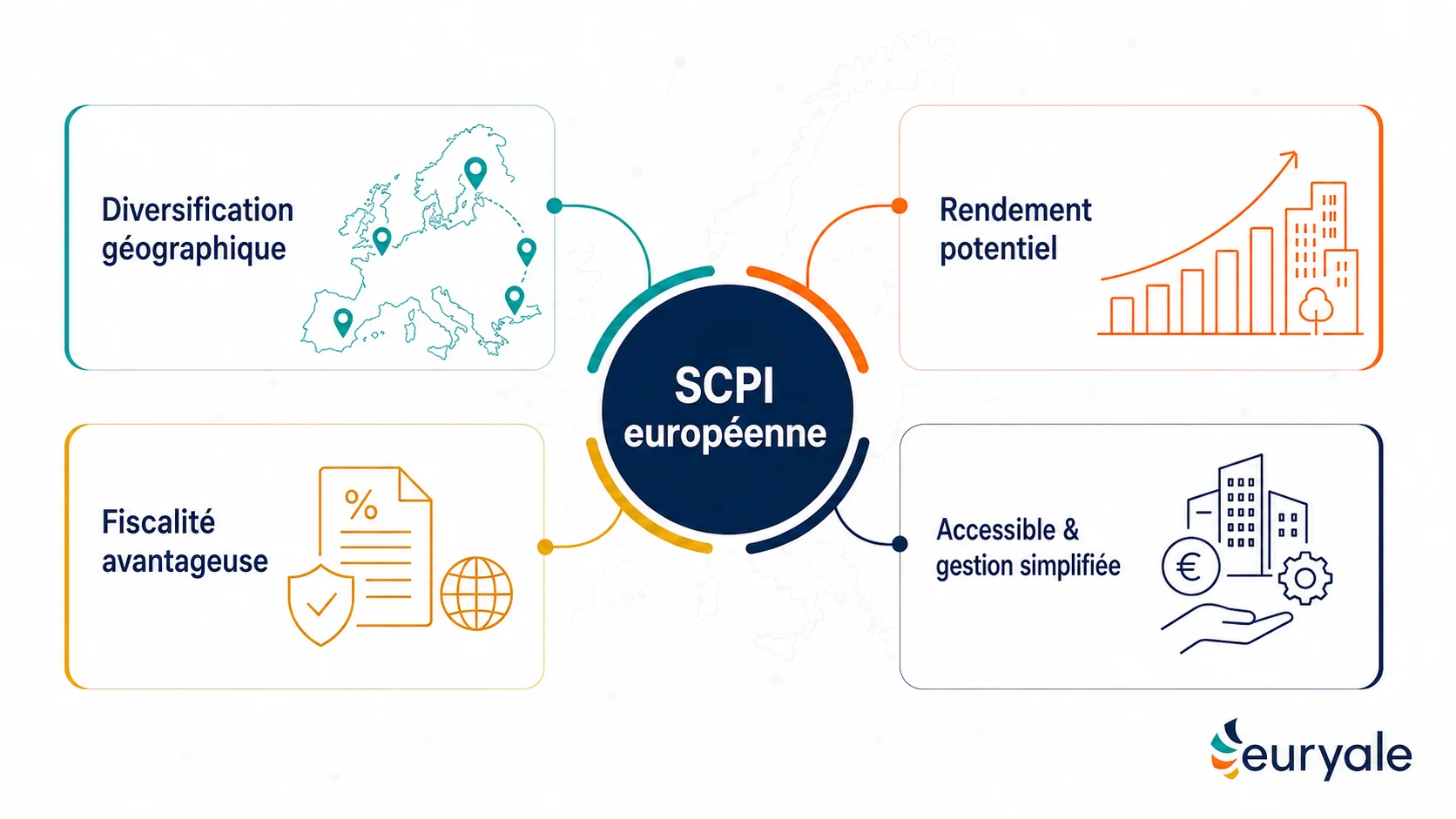

Une SCPI européenne investit dans des actifs situés hors de France, contrairement à une SCPI classique majoritairement française.

💡 Cadre réglementaire et supervision

Les SCPI européennes restent des SCPI de droit français. Elles sont donc soumises au cadre réglementaire français et placées sous le contrôle de l’Autorité des Marchés Financiers (AMF). La société de gestion doit être agréée et respecter des obligations strictes en matière de transparence, de reporting et de protection des investisseurs.

Le fait d’investir dans des actifs situés à l’étranger ne signifie pas que la SCPI est une structure étrangère. Les immeubles sont détenus via des montages juridiques adaptés, conformes aux législations locales, mais l’ensemble reste encadré par le droit français.

Les associés bénéficient ainsi d’un niveau d’information comparable à celui d’une SCPI investie en France, via des rapports réguliers et une communication financière normée.